Den Wert einer Aktie berechnen: Heute geht es richtig zur Sache. Ich zeige dir, wie ich den Wert eines Unternehmens ermittle und daraus den Aktienwert bestimme.

Dazu werde ich dir ein Verfahren vorstellen und dann, nachdem ich das allgemein durchgesprochen habe, das auch am Beispiel von Visa anwenden.

Das ist ein Verfahren, das ich bei einem amerikanischen Investor, Phil Town, kennengelernt habe. Es hat den Vorteil, dass man relativ wenige Eingangsparameter benötigt und, wenn man das ein-, zweimal gemacht hat, ist es auch wirklich sehr einfach zu rechnen.

Die Methode zum Aktienwert berechnen: Eine Mischung aus intrinsischer und relativer Bewertung

Das Verfahren ist eine Mischform zwischen der intrinsischen und der relativen Methode. Intrinsisch, weil es den Gewinn pro Aktie und eine Wachstumsrate verwendet, um den zukünftigen Gewinn zu berechnen. Relativ, weil ein Faktor, das KGV oder PE, verwendet wird, um aus diesem Gewinn einen Preis zu bestimmen.

Dennoch ist es ein schönes und, wenn man es genau betrachtet, auch sehr eingängiges Verfahren, um schnell einen ungefähren Wert eines Unternehmens zu berechnen.

Eine Excel-Vorlage, um den Angebotspreis nach dieser Methode zu berechnen, findest Du in der kostenlosen Online-Bibliothek.

Goldene Regeln der Bewertung

Wichtig bei diesen ganzen Bewertungsverfahren ist, dass man sich diese goldenen Regeln immer wieder vor Augen führt.

- Bewertungen sind nicht statisch, sie ändern sich.

- Es gibt keine exakte Zahl, kein exaktes Ergebnis, sondern das sind immer Bereiche, die von Szenarien abhängig sind. Und da musst du auch immer verschiedene Methoden anwenden, um diese Bereiche zu bestimmen.

- Und ganz, ganz wichtig, halte es einfach. Lieber ungefähr richtig als genau falsch. Also immer mit dem dicken Daumen auf das Ganze schauen.

Du wirst sehen, den dicken Daumen benutze ich heute auch das eine oder andere Mal.

Anwendung der Methode Berechnung des Aktienwertes

Und damit auch zu diesem Verfahren, mit dem wir heute den Preis eines Unternehmens bestimmen werden.

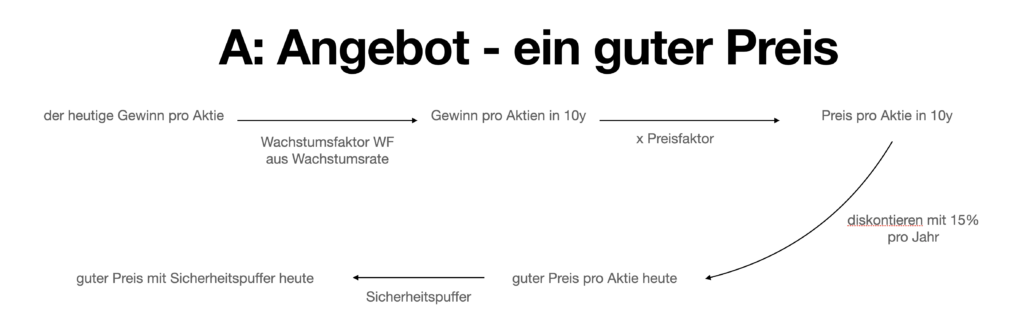

Der Ausgangspunkt: Gewinn und Wachstumsrate

Die Idee hinter dem Verfahren ist folgende:

Einerseits können wir aus den Geschäftsberichten sehen, wie viel Gewinn macht das Unternehmen heute.

Wir schauen uns den Gewinn pro Aktie an (EPS = Earnings per Share).

Wenn wir eine Wachstumsrate haben, mit der dieser Gewinn pro Jahr wächst, dann können wir daraus einen zukünftigen Gewinn in 10 Jahren errechnen.

Vom heutigen Gewinn zum zukünftigen Kurs: Die Rechnung

Indem wir einen bestimmten Preisfaktor darauf anwenden, können wir bestimmen, welcher Preis diesem Gewinn in 10 Jahren entspricht.

Das heißt, aus dem heutigen Gewinn haben wir mit einer Wachstumsrate und einem Faktor den Preis in 10 Jahren bestimmt.

Disclaimer: Ich zeige dir hier, wie ich investiere. Natürlich ist das nicht als Anlageempfehlung oder -beratung zu verstehen.Im nächsten Schritt fragen wir uns, was ist eine Aktie mit dem Preis in 10 Jahren uns denn heute wert. Welche Rendite pro Jahr möchte ich haben? Und damit ergibt sich der heutige Wert. Und dann schlagen wir noch einen Sicherheitspuffer darauf, um dann einen guten Preis, den Angebotspreis zu bestimmen.

Die Annahmen: Das Wachstum und der Preis für die Gewinne

Die Annahmen, die wir da hineinbringen, sind jetzt einerseits, dass dieser Gewinn pro Aktie, EPS, Earnings Per Share, über 10 Jahre mit einer bestimmten Wachstumsrate, die wir vorgeben, wächst und mit dieser Wachstumsrate kann man zukünftig einen Preis bestimmen.

Das heißt, wir berechnen mit der Wachstumsrate, wie viel Gewinn haben wir in 10 Jahren und dann gibt es einen Preisfaktor. Und da sagt Phil Town, er nimmt das Doppelte der Wachstumsrate. D.h. wenn wir 10% Wachstum haben, dann ist der Faktor 20 und wir multiplizieren unseren Gewinn mit 20 und dann haben wir einen Preis. Aber ich komme auf das Beispiel zurück.

Und wenn wir diesen Preis haben, dann gibt es zwei Mechanismen, die wir einsetzen, um zu einem guten Angebotspreis zu gelangen.

- Zum einen sagen wir, wir wollen 15% Rendite pro Jahr. Das ist schon eine Hausnummer. Du siehst, Sicherheitsdenken.

- Und der Preis, der dann rauskommt, von dem nehmen wir noch mal die Hälfte, um auf der sicheren Seite zu sein.

Also:

- aus dem heutigen Gewinn und der Wachstumsrate errechnen wir den Gewinn in 10 Jahren,

- mit einem Preisfaktor errechnen wir daraus den Preis, den Kurs in 10 Jahren,

- dann errechnen wir mit 15% Rendite pro Jahr, was denn der heutige Preis einer Aktie sein müsste, damit wir 15% Rendite haben,

- und den halbieren wir, um Fehler, Pech und Ähnliches auszuschließen.

Earnings per Share: Ein Beispiel mit Visa

Aber schauen wir uns das jetzt mal am Beispiel Visa an.

Wenn wir uns bei Visa anschauen, was die Earnings per Share sind, dann findest du im Geschäftsbericht, dass wir 7 Dollar pro Aktie an Earnings hatten. Das heißt ein EPS für Earnings per Share von 7 Dollar.

Wachstumsrate und die 72er Regel

Und wir haben gesehen, dass Visa in den letzten Jahren so eine Wachstumsrate von 12 bis 15 Prozent hatte. Ich würde jetzt mal 12 Prozent nehmen. Das ist unter anderem auch leicht auszurechnen.

Wichtig ist, nur weil wir das ausrechnen konnten, heißt das nicht, dass das auch in Zukunft so sein wird. Man müsste jetzt natürlich überlegen, ist das realistisch, dass Visa das weiter macht? Gibt der Markt das überhaupt her? Wie sieht es mit dem Wettbewerb aus? Das nehme ich jetzt einfach mal an, das haben wir gemacht. Also wir gehen von 12 Prozent Wachstum pro Jahr in den nächsten zehn Jahren aus.

Und mit der 72er Regel weiß man jetzt direkt, 12 % Wachstum pro Jahr, 72 durch 12 ist 6, das heißt, nach 6 Jahren hat sich ein Wert verdoppelt, wenn ich 12 % Ertrag pro Jahr habe.

Wir wollen den Wert in 10 Jahren wissen, also nach 6 Jahren verdoppelt, dann bleiben noch 4 Jahre.

3 Jahre später, also die Hälfte von 6, hat es sich halb verdoppelt, kommt nochmal 1 oben drauf, das heißt, nach 9 Jahren haben wir schon das Dreifache und dann bleibt noch ein Jahr übrig.

Das lasse ich jetzt der Einfachheit halber mal weg, wir wollen einen groben Richtwert.

Wir rechnen also mit dem Faktor 3.

In der Onlinebibliothek, das Modell, zeigt die Zahl einfach genau an, aber genau ist nicht besser, nur genauer.

Aus heute 7 Dollar Gewinn pro Aktie werden in 10 Jahren ungefähr das Dreifache also 7 mal 3, 21 Dollar Gewinn pro Aktie.

Der Preis der Aktie: Berechnung und Überlegungen

Jetzt interessiert uns aber nicht der Gewinn in der Zukunft, sondern der Preis, der Kurs der Aktie.

Was würden wir für diese Aktie bezahlen?

Und dazu brauchen wir einen Preisfaktor um aus dem Gewinn einen Preis, den Aktienkurs zu berechnen. Und dieser Preisfaktor ist in der Methode von Phil Town das Doppelte des Wachstums. Also 12% Wachstum mal 2 ist 24 der Preisfaktor. Das Prozent wird dabei ignoriert.

Berechnung der zukünftigen Gewinne und des zukünftigen Preises

Wir haben gesagt, 21 Dollar Gewinn pro Aktie haben wir in der Zukunft mit der angenommenen Wachstumsrate.

Der Preisfaktor ist 24, also müssen wir jetzt diese beiden Zahlen multiplizieren.

Also 21 mal 24 ist 504 oder jetzt mal hier 500.

Das ist jetzt der Preis, den man in 10 Jahren für diese Aktie zahlen würde, wenn unsere Annahmen stimmen.

Der heutige Preis: Unsere Rendite

Jetzt wollen wir aber heute nicht 500 Dollar für diese Aktie bezahlen, weil dann zahle ich jetzt 500 Dollar und in 10 Jahren kriege ich 500 Dollar, dann hätte ich das Geld auch unter das Kopfkissen legen können.

Das bringt mir nichts, das heißt, ich will heute weniger bezahlen und wie viel weniger hängt davon ab, wie viel Rendite ich pro Jahr machen will.

Jetzt nehmen wir hier wieder eine Faustformel, die du nach der 72er Methode genauer ausrechnen kannst,, aber die Faustformel von Phil Town ist, wir wollen ungefähr 15% Rendite pro Jahr haben, das heißt über 10 Jahre müssen wir den Wert durch 4 teilen

Den Preis in der Zukunft teilen wir durch 4 und erhalten den entsprechenden heutigen Preis, bei einer Rendite von 15% pro Jahr.

Das heißt, ein Preis von 500 Dollar in der Zukunft geteilt durch 4 ergibt einen Preis von 125 Dollar heute.

Und diese 125 Dollar über 10 Jahre mit 15 Prozent Zinsen, weil das ist die Rendite, die ich haben will, entspricht dann einem Preis von 500 Dollar in der Zukunft. Wir verzinsen also unseren heute gezahlten Preis mit 15% pro Jahr über 10 Jahre und erhalten dann den zukünftigen Preis.

Und dieser Zinssatz geht in diesen Faktor 4 ein und ist ungefähr 15% pro Jahr.

Der Sicherheitspuffer

Und ich hatte gesagt, das wäre ein Preis, der heute in Ordnung wäre, aber dann haben wir noch keinen Sicherheitspuffer, außer dass wir schon gerechnet haben, 15 % Rendite pro Jahr, was natürlich schon eine Hausnummer ist.

Aber wenn wir jetzt noch einen Sicherheitspuffer haben wollen, also einfach noch mal sagen, wir nehmen noch mal die Hälfte weg, dann nehmen wir die Hälfte von 125 und haben einen Zielpreis von ungefähr 62 $ pro Aktie.

Das wäre jetzt ein guter Angebotspreis nach dieser Methode.

Das heißt, wenn wir Visa für 62 Dollar pro Aktie bekommen würden, dann wäre das mit den Annahmen, die wir jetzt haben, ein Schnäppchen.

Warum Du den Aktienkurs ignorieren solltest

Aber man muss auch sehen, dass wir bis jetzt noch nicht einmal auf den Aktienkurs des Ganzen geschaut haben. Und das ist auch eine Empfehlung, die ich dir wirklich mit auf den Weg geben möchte. Vermeide das.

Es gibt auch Programme oder Datenbanken, die zeigen dir auf Wunsch überhaupt nicht den aktuellen Preis des Unternehmens an, damit du einfach erst mal deine Analyse, deine Gedanken dir machen kannst und dann irgendwann guckst, wie der Preis des Unternehmens ist.

Die Gefahr des Aktienkurses

Denn wenn man sich das jetzt anschaut, dann ist der Preis von Visa in dem Moment, wo ich das aufnehme, bei ungefähr 220. Ich hatte gesagt, etwa 62 wäre ein Schnäppchen. Das heißt, das ist schon relativ weit weg.

Und jetzt kommt eine ganz große Gefahr.

Mensch, das ist weit weg, aber du hast jetzt schon viel Zeit in dieses Unternehmen gesteckt. Und wir haben darüber nachgedacht und wir haben gerechnet und wir haben gelesen.

Ja, 62 ist schon weit weg, da könnte man sagen, vielleicht sind auch 100 oder 150 $ pro Aktie ok? Oder 200?

Und dann fängt man an zu rechnen. Und das ist die Gefahr. Dann schlägt Gier das Hirn.

Die Kunst der Aktienbewertung

Der ideale Weg ist, mit mehreren Methonde und verschiedenen Annahmen einen Zielbereich für den guten Preis und den Wert der Aktie zu bestimmen.

Und wenn wir alle Entscheidungen getroffen haben, dann schauen wir uns den aktuellen Kurs an.

Und wenn du dann feststellst, Mensch, der ist aber verdammt weit weg, dann kannst du dich natürlich fragen, ob du vielleicht Annahmen getroffen hast, die nicht stimmen oder die zu pessimistisch sind.

Aber viele Unternehmen sind auch tatsächlich am Markt überbewertet.

Die Watchliste

Und, dann ist es einfach wichtig, dass du deine Wunschunternehmen und den Wunschpreis auf eine Liste setzt, auf eine sogenannte Watchlist und abwartest.

Und irgendwann ist die Liste relativ lang und dann kommen die Gelegenheiten.

Die Wahrscheinlichkeit, dass deine erste Firma gleich ein Schnäppchen ist, die ist relativ gering. Also da musst du schon sehr viel Glück haben.

Also, die Idee ist einfach, Preise ermitteln, nachdem du dir ein solides Unternehmen ausgesucht hast.

Und dann gucken, Angebot oder nicht. Und wenn es noch nicht im Angebot ist, dann warten, bis es im Angebot ist.

Zusammenfassung

Die Idee der Bewertungsmethode, die ich hier vorgestellt habe:

- den heutigen Gewinn des Unternehmens anschauen,

- mit einer Wachstumsrate den zukünftigen Gewinn in 10 Jahren berechnen,

- daraus den zukünftigen Preis bestimmen,

- um dann mit der Rendite, die wir pro Jahr machen wollen, mit unserem Gewinn, den heutigen Preis zu bestimmen

- und dann schlagen wir noch einen Sicherheitsfaktor drauf oder runter und dann haben wir unseren Angebotspreis.

Das ist eine Sache, die relativ oft zu niedrigen Werten führt, weil die Unternehmen im Moment tatsächlich auch noch sehr teuer sind, aber das sind dann zu den berechneten Preisen meistens wirklich sehr gute Angebote.