Auf Basis meines VITAL-Prozesses entscheide ich nun, ob ein Unternehmen in die engere Wahl kommt und ich es mir auch im Hinblick auf den Preis anschaue.

Ich habe hier als Beispiel Unternehmen Visa genommen und werde an diesem Beispiel jetzt auch entsprechend die Kriterien durchgehen und eine Entscheidung treffen.

Das Vorgehen

Meine Vorgehensweise habe ich dir schon in Folge 7 vorgestellt.

Noch einmal ganz kurz zur Zusammenfassung:

Ich investiere nach dem Akronym VITAL, das heißt, es ist mir wichtig,

– dass ich das Unternehmen verstehe,

– dass ich es interessant finde,

– dass es eine Top-Qualität hat,

– dass es preislich im Angebot ist und

– dass ich es langfristig halte.

Und jetzt bin ich hier in dieser Grundlagenstaffel mit den Kriterien nach dem Punkt T wie Top-Qualität und kann eine Entscheidung treffen, ob es Sinn macht, mir das Unternehmen weiter anzuschauen.

Ich brauche ja keinen Preis für ein Unternehmen festzulegen, das die Qualitätskriterien nicht erfüllt.

VISA – die Entscheidung

Anhand meines Beispielunternehmens VISA gehe ich nun die Entscheidung durch.

Verstehen

Geschäftsmodell

Zuerst das V wie Verstehen und ich erwähne es hier noch einmal, der Geschäftsbericht ist wirklich eine gute Quelle, um das Geschäftsmodell zu verstehen.

Für Visa wird auf ein paar Seiten schön erklärt, was die machen, die Umsatztreiber, die Kernprodukte, also wirklich schön dargestellt.

Damit kann man, wenn man sich dafür interessiert, das Geschäftsmodell ganz gut verstehen.

Burggräben

Aber wichtig sind natürlich die Burggräben, über die wir in Episode 8 schon gesprochen haben.

Da sehe ich bei Visa im Wesentlichen zwei große, zum einen den Network Moat: Die Tatsache, dass Visa quasi überall akzeptiert wird, das ist für einen Wettbewerber schwer zu torpedieren, diese enorme Reichweite.

Gleichzeitig ist beim Thema Geld, beim Thema Bezahlen natürlich Vertrauen unendlich wichtig und deswegen ist diese Marke Visa mit Sicherheit auch ein guter Burggraben, weil es ein Unternehmen ist, das einfach dafür steht, dass man dem Ganzen mit seinen Zahlungen vertrauen kann.

Also sicherlich zwei sehr gute Burggräben, die Visa schützen.

Wert in 10 Jahren

Wenn man sich die grundsätzliche Frage stellt, ist das Unternehmen in zehn Jahren mehr wert als heute, dann sehe ich gute Gründe dafür.

Und ich kann mir zumindest ein paar Dinge vorstellen, die definitiv in diese Richtung gehen.

Zum einen ist in vielen Bereichen noch Cash King. Das heißt, es gibt immer noch einen großen Bereich von Transaktionen, die über Cash abgewickelt werden und die sicherlich im Laufe der Zeit immer mehr in die digitale Richtung gehen und damit auch eine Möglichkeit für Visa sind, dort Geld zu verdienen.

Auf der anderen Seite, und das ist sozusagen die Ergänzung dazu, haben die Emerging Markets mit Sicherheit noch einen großen Nachholbedarf, wo Visa als einer der Marktführer mit Sicherheit auch partizipieren wird.

Das hier ist keine Anlageberatung. Auch wenn ich hier positiv oder negativ über gewisse Investitionen oder Unternehmen rede, das dient alles der Wissensvermittlung und hoffentlich auch der Unterhaltung. Bitte prüfe immer, bevor du investierst.Verstehen von VISA

Also zum Thema Verständnis, Geschäftsmodell, Gräben und in 10 Jahren mehr Wert, für alles habe ich überzeugende Argumente. Also beim V würde ich einen Haken machen.

Interesse an VISA

Das Verständnis ist natürlich schon sehr individuell, aber es wird natürlich noch viel individueller, wenn wir zum I wie Interesse kommen.

Denn da ist natürlich erst mal die Frage, wie bin ich darauf gekommen?

Ich darüber gestolpert, weil ich gesehen habe, dass Warren Buffett auch Visa in seinem Portfolio hat. Das ist kein Grund, es zu kaufen, aber es ist zumindest ein Ideenlieferant.

Zudem habe ich die Biografie von Peter Thiel gelesen. Dabei stolpert man über PayPal und da werden natürlich Zahlungsdienstleister interessant.

VISA interessant genug?

Für mich ist VISA interessant genug, um mich weiter zu informieren und mich mit dem Unternehmen zu beschäftigen. Ganz klar eine sehr individuelle Entscheidung.

Top-Qualität

Und damit zur Qualität, zur Top-Qualität, dem T von Vital.

In Episode 9 habe ich den Teil des VITAL-Prozesses „Wie erkenne ich ein Top-Unternehmen?“ schon vorgestellt.

Im Wesentlichen achte ich auf:

- Die Wachstumsraten,

- die Verschuldung und

- die Rendite.

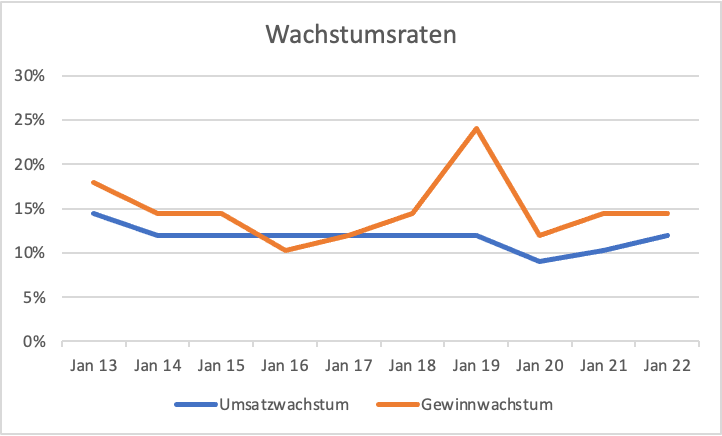

Wachstumsraten

Wir schauten in Episode 11, 12, 13 auf die Wachstumsraten, speziell auf das Umsatzwachstum und das Gewinnwachstum.

In der Grafik siehst du das Wachstum über die Jahre.

Und da ist recht schön zu sehen, dass sowohl das Umsatzwachstum als auch das Gewinnwachstum über die Jahre so im Bereich zwischen 12 und 15 Prozent pro Jahr waren.

Tendenziell sogar beim Gewinn eher noch steigend über die Jahre, aber auf jeden Fall gut genug, als dass ich beim Umsatzwachstum und beim Gewinnwachstum auf jeden Fall einen Haken dran machen würde.

Schulden

Das Killer-Kriterium schlechthin sind Schulden.

Maximal einen Faktor 3, den die Schulden größer sein dürfen als NetIncome des Unternehmens.

Bei Visa sind die Zahlen deutlich:

20 Milliarden Schulden, 15 Milliarden Net Income, also Faktor 1,35.

Deutlich kleiner als 3 würde ich es von der Schuldensituation als solide ansehen.

Weniger wäre mir immer lieber, aber dieser Faktor ist für mich vollkommen in Ordnung, also Check, Haken dran.

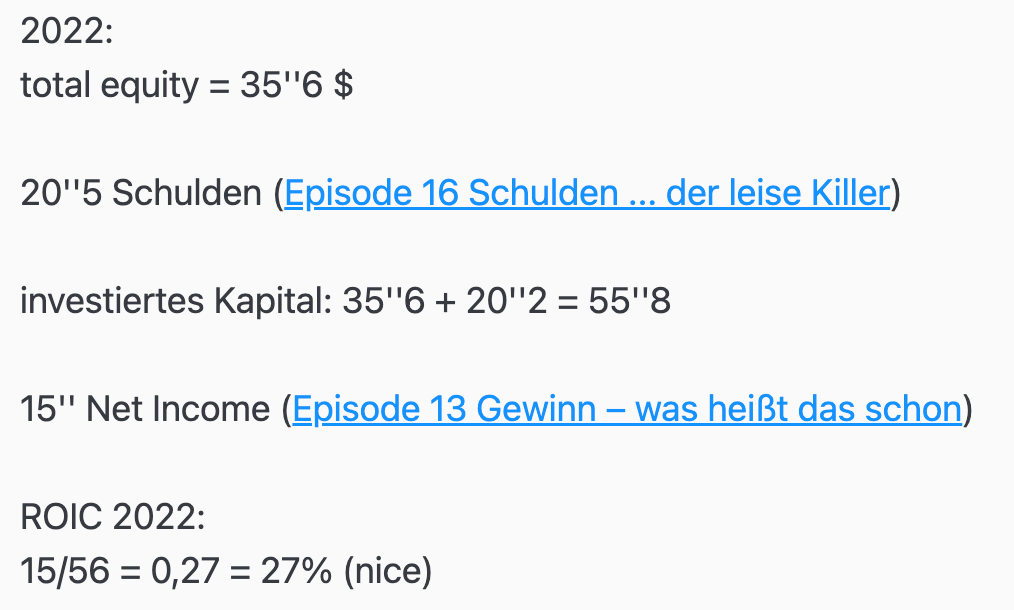

Die Rendite (ROIC)

Und last but not least zum Thema Qualität, die Rendite (ROIC Return on Invested Capital).

Als Eigenkapital oder als Shareholder Equity hat VISA etwas 35 Milliarden, zudem 20 Milliarden Schulden und damit in Summe ein investiertes Kapital von etwa 55 Milliarden $.

Auf der anderen Seite 15 Milliarden $ NetIncome.

Das ist ein Verhältnis von etwa 27 Prozent. Aus einem Dollar investiertem Kapital werden in einem Jahr 27 Cent NetIncome.

Das ist ein hervorragender Wert. Nicht nur, dass er über 10 Prozent liegt. Er wächst auch über die Zeit.

Zusammenfassung

Und damit bin ich nach meinen Kriterien so weit, dass ich sage, Visa ist es auf jeden Fall den nächsten Schritt wert.

Das heißt zusammenfassend:

- Ich traue mir zu, Visa zu verstehen.

Ich erkenne Burggräben und ich sehe auch Szenarien, warum das Unternehmen in zehn Jahren mehr wert sein soll als heute. - Zahlungsdienstleister finde ich spannend genug, um dranzubleiben.

- Die Qualität passt:

- Wachstum ist anständig und gleichbleibend.

- Die Verschuldung weisst auf solide Finanzen hin.

- Die Rendite lässt auf ein effizientes Management schliessen.

Der nächste Schritt zur Investmententscheidung ist nun, einen interessanten Preis für VISA zu bestimmten.

Bis dahin

Dein Mitch